Eika Innskuddspensjon - verdien av ei god pensjonsavtale

Ei god pensjonsordning gjennom jobben har blitt viktigare enn nokon gong før. Kombinasjonen av at vi lever lenger, mindre pensjon frå folketrygda og at mange går ut av arbeidslivet med gjeld, gjer at både bedrifter og tilsette må ta meir ansvar for eiga pensjon.

Erfaringsmessig ser vi at tilsette i aukande grad er opptekne av kompensasjon utover rein bruttolønn, og gode pensjons- og forsikringsordningar kjem høgt opp på lista.

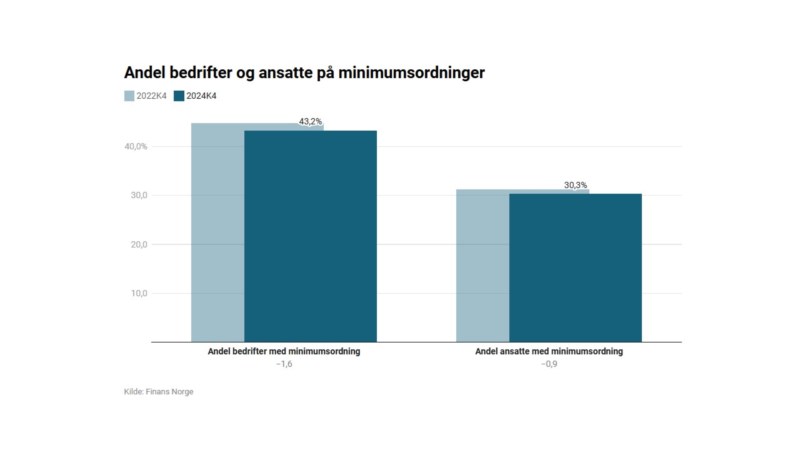

Mange bedrifter opererer likevel med lovas minstekrav

Finans Norge si undersøking frå 2024 viser at 43 % av bedriftene opererer med minimumssatsar, altså 2 % sparing av lønn og ingen tilleggssats. Andelen tilsette som er omfatta av minimumsordning er noko lågare, og ligg på 30 %. Det kjem mellom anna av at det ofte er dei minste bedriftene som vel dei lågaste sparesatsane. Totalt sett inneber dette at om lag 600 000 tilsette i Noreg har innskotspensjonsordningar med minimumssatsar.

Sparesatsen avgjer pensjonen

For den enkelte tilsette vil forskjellen på lågaste (2 %) og høgaste (7 %) grunnsparing av lønn utgjere stor forskjell på kva pensjon ein sit igjen med til slutt.

Eksempelet over frå Storebrand tek utgangspunkt i ein ung person som skal jobbe til saman i 40 år. Utrekninga legg til grunn utbetaling av pensjon i 20 år. Beløpa er inflasjonsjusterte, og baserer seg på avkastningssatsar som er bransjestandard. Eksempelet viser at ved å auke sparinga til 7 % av lønn, vil den tilsette gå frå ei halvering av inntekta til eit pensjonsnivå som i stor grad gjer det mogleg å halde på dagens livsstil som pensjonist. Dei fleste vil ha noko reduserte utgifter som pensjonist, så eit nivå på 80 %–90 % av inntekta blir rekna som eit akseptabelt nivå.

Kvifor er ei god pensjonsordning viktig?

Frå eit bedriftsperspektiv er ei god kollektiv pensjonsordning smart av fleire grunnar.

Her er tre gode grunnar til kvifor du bør tilby sparing utover lovpålagt OTP (obligatorisk tenestepensjon) på 2 % sparing:

- Ei god kollektiv pensjons- og forsikringsordning skaper nøgde og lojale tilsette!

- Bedrifta står sterkare i konkurransen om dei kloke hovuda.

- Utgiftene til innskotspensjonen kostnadsførast fortløpande, og reduserer skattegrunnlaget til bedrifta.

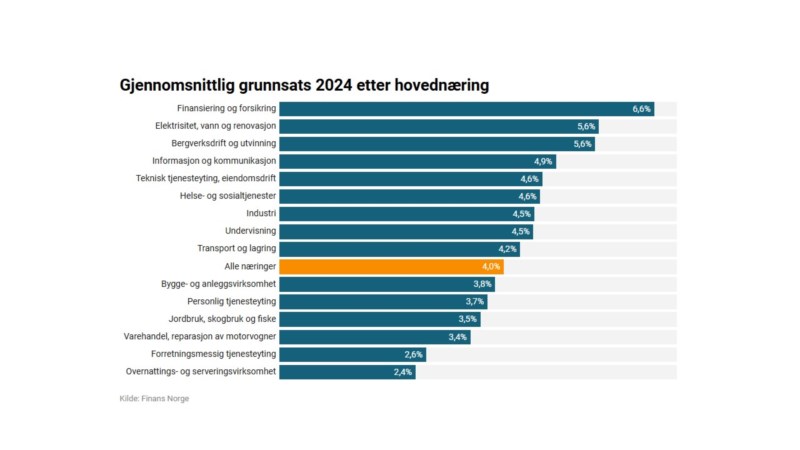

Kva bedriftene vel å tilby av sparing til sine tilsette varierer mykje mellom ulike bransjar.

Det kan vere lurt å vite kva bransjesnittet er i nettopp di bransje, slik at dine tilsette forblir nøgde og lojale til arbeidsplassen sin.

Kva er bransjestandard?

Illustrasjonen under viser kva som er vanleg å spare i dei ulike bransjane.

Kanskje dette er tidspunktet for å øke sparingen for deg og dine ansatte? Ønsker du pensjonsrådgivning og en prognose på effekten av å øke sparesatsen i pensjonsordningen? Vi hjelper deg!